14:28 Йдуть вгору: що показали в звітах за півріччя найбільші агрокомпанії? | |

Agravery.com систематизував показники та запитав експертів, які фактори вплинули на роботу кожної з компаній та які є прогнози щодо роботи агрохолдингів потягом наступного півріччя. З найбільших гравців не проаналізований лише "Кернел" Андрія Веревського, який звітується за інші періоди.

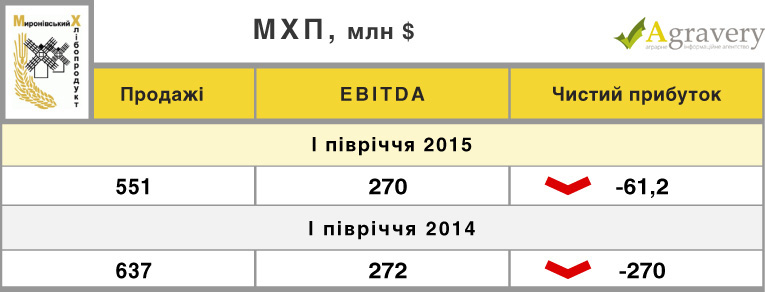

Збиток МХП у $ 61,2 млн згенерований, по-перше, через $254 млн курсових збитків. Однак цей результат в рази краще за торішній: у першому півріччі 2014 чистий збиток досяг $270 млн через $454 млн курсових збитків. Поряд із зниженням виручки на 14% компанії вдалось наростити частку експортного доходу в загальних продажах. "У наших планах зростання виробництва м'яса птиці. Ми очікуємо гарного врожаю зернових. З метою подальшого контролю наших витрат, ми зараз створюємо нові потужності з виробництва інкубаційних яєць, поступово замінюючи імпорт. У наших планах будівництво нових потужностей з виробництва курятини і розширення нашого земельного банку", - позитивно дивиться у майбутнє голова правління МХП Юрій Косюк. Основа його оптимізму - вертикально інтегрована бізнес-модель, яка, за словами Косюка, продовжує бути сильним двигуном поступового розвитку, і зростання потужностей як у виробництві курятини, так і у вирощуванні зерна. Фінансовий директор компанії Вікторія Капелюшна зазначила, що прогноз по фінансових підсумках року оптимістичний - за її прогнозами виручка за підсумками року буде в районі $1,2 млрд і EBITDA - близько $500 млн. Аналітик інвестиційної компаніх "АРТ Капітал" Андрій Патіота вважає, що якщо ситуація на валютному ринку стабілізується, фінансові результати МХП в другому півріччі будуть дуже сильними. "При тому, що падіння виручки в річному вимірі буде скорочуватися, ми очікуємо збереження дуже високою операційної рентабельності, на рівні не нижче 30% навіть у четвертому кварталі, коли традиційно показник падає до мінімальних за рік рівнів", - каже аналітик. Цьому сприятимуть, на думку Патіоти, високий урожай в Україні і триваюче зростання цін на курятину на внутрішньому ринку. Справді, девальвація не на руку компанії, відмічає аналітик інвестиційної компанії Eavex Capital Іван Дзвінка. Проте, на його думку, робота над зниженням частки імпорту в структурі собівартості – правильне рішення. "Компанія планує до кінця 2015 розширити потужності по інкубованому яйцю, щоб на 100% себе забезпечувати", - говорить експерт. Нагадаймо, що до середини 2014-го року компанія мала достатньо потужностей, але тоді був закрит актив по інкубованому яйцю на Донбасі.

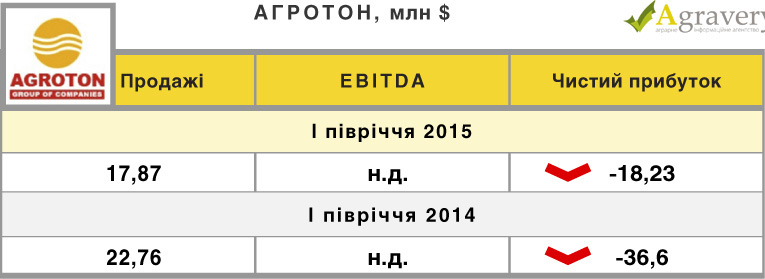

Чистий збиток аграрної групи "Агротон", що на Луганщині, вдвічі зменшився. Виручка групи за шість місяців поточного року склала $17,87 млн, що на 21,5% нижче показника за аналогічний період минулого року. У листопаді 2014 року група "Агротон" повідомляла, що у зв'язку з бойовими діями на території Луганської області зупиняє свій птахівничий бізнес у цьому регіоні, що призведе до списання більше $15 млн в збитку. Експерти не покривають "Агротон" з моменту проголошення ним дефолту по бондах 2012 року, проте зазначають, що перспективи компанії невисокі через недосконалу систему управління та невдалу бізнес-модель.

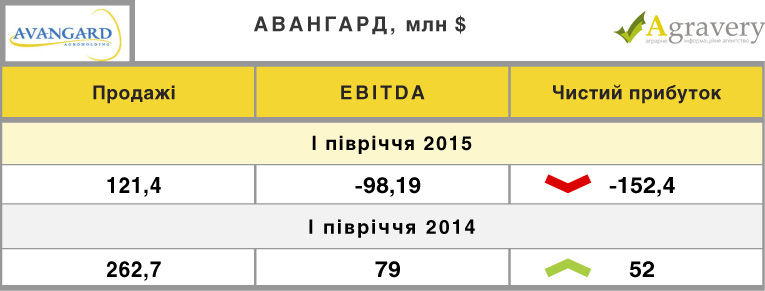

Виручка холдингу знизилася більш ніж вдвічі через девальвацію та втрати активів в зоні АТО і Криму. Та в першу чергу через те, що через втрату фабрик на Донбасі у компанії майже вдвічі знизилося виробництво яєць. Поголів'я курей в компанії скоротилось на 48%, до 16 млн голів. А за підсумками півріччя продаж яєчних продуктів знизився на 54% - до 5,69 тис. тонн, у тому числі експорт склав 4,05 тис. тонн. Втратив "Авангард" й на експортних ринках: частка експортної виручки знизилась з 39% до 36%. Окрім того, "Авангард" спіткали додаткові видатки в сумі $28,9 млн через крах банку "Фінансова ініціатива". Як повідомляли, фінустанова Бахматюка визнана Нацбанком неплатоспроможною. "Авангард" переживає найважчий час у своїй історії, оскільки компанії довелося зіткнутися з низкою проблем на внутрішньому і світовому ринках: зниженням споживчого попиту, низькою ціною на свої продукти за несприятливих обмінних курсів між гривнею та іншими основними валютами ", - коментує гендиректор "Авангарду" Ірина Марченко. За її словами, компанії довелося відкоригувати свої виробничі процеси, щоб звести мінімізувати ризики. Іван Дзвінка зазначає, що компанія відзвітувала про ріст собівартості в доларовому еквіваленті в першій половині 2015 року. Але це далеко не відповідає фундаментальній картині, адже близько 30% витрат номіновані в гривні, а ціни на зернові за останній рік показали просадку на приблизно 20%. На думку Андрія Патіоти, навіть не враховуючи одноразові збитки від втрати запасів і готівки в збанкрутілому банку "Фінансова ініціатива", а також списання дебіторської заборгованості, результати компанії виявилися дуже слабкими. "Найбільше занепокоєння викликає нездатність "Авангарду" підтримувати експортні поставки яєць і яєчного порошку на високому рівні. Компанія обіцяє знайти нові ринки збуту, фокусуючись більшою мірою на Європі, але перспективи такої експансії у великих обсягах бачаться поки туманними", - каже аналітик. Він зазначає, що виробничі потужності не пройшли навіть точку беззбитковості і компанія терміново потребує збільшення обсягів виробництва. "Ця задача буде головною для "Авангарду" на друге півріччя і на 2016 рік. Від того, як компанія впорається з нею, залежатиме її майбутнє існування", - каже Патіота. Зараз вже очевидно, що в жовтні цього року "Авангард" не зможе погасити єврооблігації на суму $ 200 млн. "З огляду на жалюгідний стан справ у компанії, імовірність того, що кредитори погодяться на реструктуризацію бондів, зменшується. Керівництво "Авангарду" чекають важкі переговори з утримувачами облігацій", - прогнозує експерт.

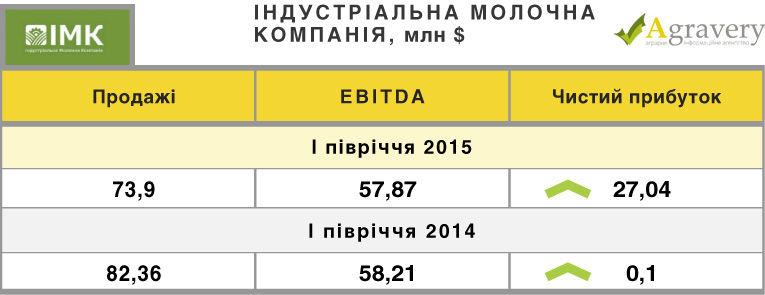

Агрохолдинг "Індустріальна молочна компанія" в січні-червні 2015 року значно наростив свій чистий прибуток. В першу чергу через скорочення боргу (за період з 30 червня 2014 з 30 червня 2015 борг ІМК зменшився на $ 30,9 млн і станом на 30 червня 2015 склав $ 108,7 млн) на тлі нижчої девальвації гривні в першому півріччі 2015 року, відмічають в компанії. В першому півріччі компанія активно продавала кукурудзу врожаю минулого року. Девальвація гривні допомогла їй компенсувати навіть зниження цін на світових біржах на 15-20%. Курсові збитки за підсумками звітного періоду оцінюються в $20,2 млн, що на 49% менше, ніж на аналогічну дату минулого року. Агрохолдинг за звітний період значно наростив доходи від продажів пшениці та сої, але скоротив по інших напрямках. Загалом 97% виручки було отримано в сегменті рослинництва, 3% в сегменті молочного тваринництва. В компанії за підсумками року розраховують показати обсяги продажу не нижче, аніж торік - $138,27 млн. та збільшити показник EBITDA на 10%.Також компанія має плани погасити перед банками $26 млн заборгованості й вийти на $100 млн заборгованості до кінця 2015 року і в наступні три роки її скорочувати. Іван Дзвінка бачить суттєвий потенціал росту на тлі сильних фінансових результатів за перше півріччя, незважаючи на падіння цін на зернові. "Прив’язка 90% виручки до твердої валюти при лише 60% витрат прив’язаних до долара (з часовим лагом) + активи в північній частині України роблять її гарної інвестиційною ідеєю", - каже Дзвінка.

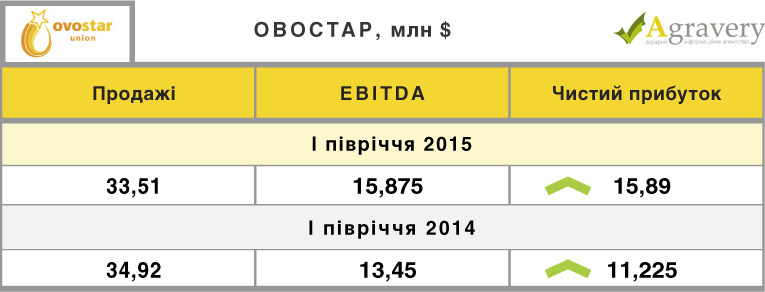

Агропромислова група компаній "Овостар Юніон" показала чи ненайкращі фінансові результати вже не вперше. Збільшивши прибуток на 42%, агрохолдинг скоротив виручку на 2%. Як відзначили в компанії, скорочення виручки в основному пов'язано з її падінням від непрофільної обробки насіння соняшнику. На показник чистого прибутку вплинули фінансові безготівкові доходи, які виникли в результаті переведення номінованих у євро кредитів у валюту звітності - в долари. Зниження в порівнянні з аналогічним періодом минулого року вартості зерна, головного компонента собівартості виробництва, призвела до скорочення продажів, хоча обсяги продажів були вище, ніж у першому півріччі 2014 року. Іван Дзвінка зазначає, що додатковий позитив – низькі ціни на зернові, що знижують собівартість для "Овостару". "Компанії вдається нарощувати продажі на експорт які склали 26% у порівнянні з 13% у першому півріччі 2014 року. "Однак, як видно зі звітності, "Овостар" продає на експорт яйця з невеликою премією до ціни на українському ринку, що може пояснюватись намірами зайняти свою ринкову нішу там", - резюмує експерт.

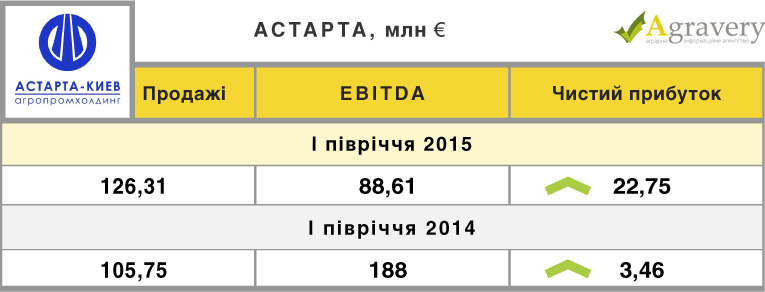

Агрохолдинг "Астарта" традиційно показав хороші результати. В січні-червні 2015 отримав чистий прибуток EUR 22,75 млн, що в 1,9 разів більше, ніж за аналогічний період 2014 року. А експортна виручка досягла рекордних 38% у структурі загальних доходів. Частка цукру займає майже половину виручки - 47%, або EUR 60 млн. Обсяги продажу цукру збільшилися на 2% в порівнянні з аналогічним періодом минулого року, до 156 тис. тонн. З який 20 тис.тонн - експорт. Компанія відзначає, що експорт цукру здійснювався в кілька азіатських країн і країни Європейського союзу, та за рахунок цього було сгенеровано 15% доходів в цукровому сегменті. Продажі сої займають чверть виручки - EUR31 млн. За цей період її було перероблено 107 тис. тонн - виробництво соєвого шроту та соєвої олії виросло на 5%, до 80 тис.тонн і 19 тис. тонн відповідно. А 100% виробленого соєвої олії і 36% соєвого шроту були експортовані.

У гривневому еквіваленті чистий прибуток "Астарти" за І півріччя виросла в 3,3 рази, до 545,483 млн грн, виручка - на 30,2%, до 3,01 млрд грн, валовий прибуток - на 43%, до 2,238 млрд грн. Чистий борг агрохолдингу на кінець звітного періоду становив EUR 206 млн, співвідношення чистого боргу до EBITDA оцінювався в 2,2. Аналітики зазначають, що стабільність роботи компанії беззаперечно пояснюється ефективною бізнес-моделлю і чистою кредитною історією.

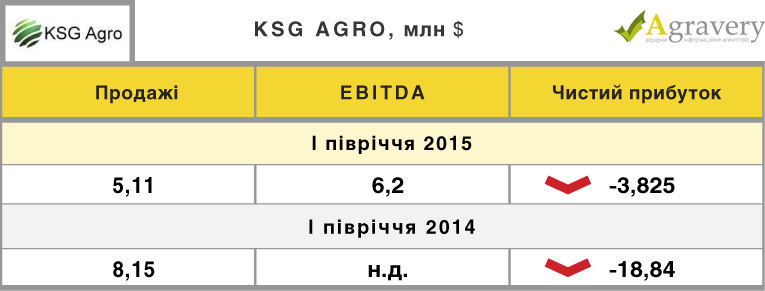

Минулого року компанія втратила контроль над більш ніж 28 тис. га земельного банку в анексованому Криму. Та нещодавно її називали преддефолтною. Втім, за підсумками півріччя KSG Agro зменшив свої збитки майже вп'ятеро. При цьому продажі впали більш ніж на третину за рахунок девальвації. "У цей непростий час ми сфокусувалися на операційній діяльності, її ефективності та зниженні собівартості. Позитивні результати дають нам впевненість, що ми знаходимося на правильному шляху", - зазначив гендиректор групи KSG Agro Сергій Мазін. Компанія завершує переговори з кредиторами про рестуктуризації заборгованості. Зокрема, вже підписано меморандум з ПАТ «Укрсоцбанк» (Unicredit Group) про реструктуризацію існуючих кредитів на суму еквівалентну близько $7 млн. Крім рослинництва, компанія активно розвиває свинарський бізнес. "Ми здали в експлуатацію першу частину проекту, тобто половину нашого свинокомплексу. Йдеться про виробництво 120 тис. голів по року і десь 10 тис. тонн свинини. У 2014 році ми тільки вийшли на ринок, зайняли значну його частину, уклали договори з великими партнерами, зокрема, м'ясокомбінатом «Ювілейний», мережею «Сільпо»", - розповідаввласник компанії Сергій Касьянов.

"Мілкіленд", молочна група з активами в Україні, РФ і Польщі, покращила свої результати у першому півріччі. Проте незважаючи на це, зафіксовані збитки. Причин тому кілька - від заборони на поставку молочної продукції в Росію й заборгованості й необхідності реструктуризації боргу, яка вж близько року не узгоджується кредиторами, до краху банку власника компанії Анатолія Юркевича. (Agravery писав про це нещодавно). На сегмент цільномолочної продукції за підсумками кварталу довелося 57% сукупної виручки групи - 56,035 млн евро, або на 23% менше, ніж торік; сиру і вершкового масла - близько 32%, 30,84 млн евро (на 44% менше); інше - сухе молоко та інші продукти - 10,78 млн евро (на 51% менше). Введене Росією обмеження імпорту з України продовжувало негативно впливати на виробничий сегмент сиру і масла в перші шість місяців року, в результаті продажі сегменту впали на 44% - з EUR54,7 млн до EUR30,8 млн. Собівартість реалізації скоротилася на 30% до 82 млн евро через девальвацію гривні і російського рубля, незважаючи на зростання цін на молоко на 6% в Росії і на 18% в Україні. Власник компанії Анатолій Юркевич сподівається, що невдовзі борг буде реструктуризване й компанія повернеться у звичайне беззбиткове русло.

Окрім широковідомих гравців агроринку на альтернативному майданчику Варшавскої фондової біржі торгується ще дві компанії - "Агроліга" та Cereal Planet. Незважаючи на наміри перейти на основний майданчик аби мати можливість знайти інвесторів й залучити великі кошти, компанії вирішили зайняти очікувальну позицію й залишитися з синицею в руках. Оскільки експерти не покривають ці підприємства, Agravery публікує їхні фінрезультати без аналізу.

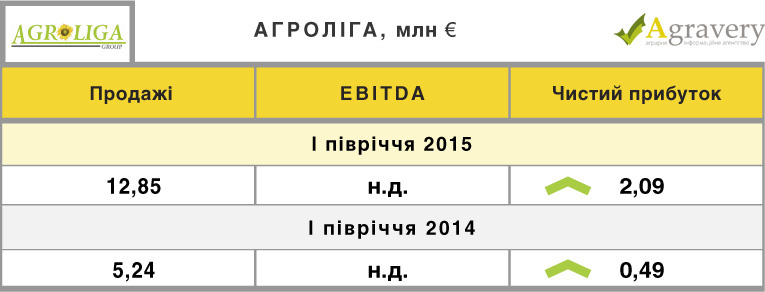

Ріст доходів компанії в першому півріччі 2015, на думку компанії, є результатом ефективної діяльності групи в сфері експорту рослинної олії. Додатковим фактором стало падіння гривні на початку 2015 року. При тому, що операційні витрати групи фіксуються в місцевій валюті, тоді як продажі в євро. Одним із стратегічних завдань групи є розвиток переробки олійних культур. "Агроліга" планує підвищити потужності переробки з 55 тис. тонн до 70 тис. тонн в 2015 році, і до 100 тис. тонн до 2017 року. Також компанія планує продовжувати розширення земельного банку до 12,3 тис.га (станом на серпень 2015 року було 9,3 тис. га), а також розвивати молочну ферму. Крім того, планується наростити поголів'я корів до 1,4 тис. з наявної тисячі і налагодити виробництво продуктів переробки. Також у планах "Агроліги" виробництво сухого молока і м'яких сирів. Як крок до реалізації цих планів в серпні 2015 відкритий роздрібний молочний магазин.

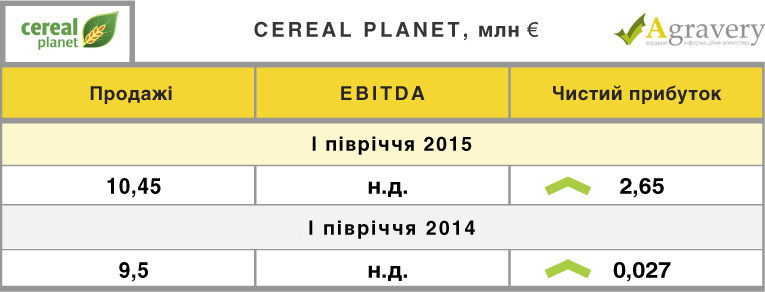

Група компаній Cereal Ukraine, один з провідних виробників круп в Україні, зазначає, що гарний результат частково отриманий завдяки тому, що в квітні-червні 2015 року курс гривні стабілізувався й не мав негативного впливу на доходи (у першому кварталі 2015 року збиток від курсових різниць склав 1,5 млн евро). Активи групи зросли на 30% - до 8,22 тис. евро. Виробництво круп в січні-червні збільшилося на 28% - до 15,524 тис. тонн порівняно з аналогічним періодом минулого року. За даними компанії, у другому кварталі 2015 всі виробничі ділянки знаходилися поза територією конфлікту, поставки були регулярними в усі регіони, крім Донецька та Луганська. | |

|

| |

Українські агрохолдинги закінчили звітуватись про роботу у другому піврічі. За виключенням "Авангарду" Олега Бахматюка, всі компанії покращили свій фінансовий результат. А п’ять агрохолдингів отримали прибуток.

Українські агрохолдинги закінчили звітуватись про роботу у другому піврічі. За виключенням "Авангарду" Олега Бахматюка, всі компанії покращили свій фінансовий результат. А п’ять агрохолдингів отримали прибуток.

| Всього коментарів: 0 | |